plus1s

2025-03-10

2025-03-10

Pre-tax vs Roth 是所有剛接觸退休賬戶的朋友遇到的第一個選擇問題。Pre-tax 存入時免稅,取出時繳稅,而 Roth 則相反。那麼,該怎麼選呢?

這種比較在網上可以搜到很多資料。本博之前的系列文章中也分析過:

- 如果當前稅率高,存 Traditional IRA 有利;

- 如果退休時稅率高,存 Roth IRA 有利。

這也是其他 Pre-tax vs Roth 型退休賬戶的比較準則。

最近論壇上還有討論,可見這個問題在新手群體中有廣泛的受眾。

本文再次探討這個經典問題。有經驗的讀者可以對比各家 AI 的表現,也可以看看本文的分析是否合理。對於新手,希望本文能解答你的疑問。不過,關於退休賬戶的基礎知識,還請參考本博的系列文章。

Roth IRA介紹,Traditional IRA介紹,401(k)綜述,Pre-tax 401(k)介紹,Roth 401(k)介紹

plus1s文章合集

AI的回答

提示詞:

你好,請你幫我分析一下究竟應該存Traditional IRA還是Roth IRA。面向的讀者是是美國信用卡指南和美卡論壇的用戶。對於美國稅法相關的詞彙可以用英文。

下面是各版本AI的回答,由於篇幅過長,請點擊查看。

DeepSeek R1

嗯,用戶讓我分析應該存Traditional IRA還是Roth IRA,讀者是美國信用卡指南和美卡論壇的用戶。首先,我需要明確這兩個IRA的主要區別,以及適合不同人群的情況。因為用戶可能對稅務和理財有一定的了解,但需要更具體的指導來做出選擇。

首先,Traditional IRA和Roth IRA在稅務處理上不同。Traditional是稅前供款,降低當前應稅收入,取出時交稅;而Roth是稅後供款,取出時免稅。關鍵點在於當前的稅率和退休時的預期稅率。如果預期退休時的稅率更高,Roth可能更有利;反之,Traditional可能更划算。

接下來要考慮用戶的收入情況。IRA有收入限制,尤其是Roth IRA,高收入者可能無法直接貢獻。比如,2023年Roth IRA對於單身收入超過153,000美元就不能全額貢獻了。這時候可能需要通過Backdoor Roth IRA的方式,但這也涉及Pro-Rata規則的問題,如果有其他Traditional IRA賬戶的話,可能會有稅務影響。這部分需要詳細說明,特別是對於高收入讀者,他們可能更關心如何合法避稅。

然後,退休年齡和提取規則。Roth IRA沒有RMD(Required Minimum Distributions),而Traditional IRA在72歲後必須提取。如果用戶希望退休後靈活支配資金,避免強制提款帶來的稅務負擔,Roth可能更合適。另外,Roth的供款部分可以隨時提取,不需要交稅或罰金,這對應急資金可能有幫助,但收益部分提前提取會有罰金。

用戶的當前年齡和職業階段也是一個因素。年輕人在稅率較低時選擇Roth,利用時間增值,即使稅率不變,免稅增長可能更有利。而高收入的中年人可能在當前高稅率下更傾向於Traditional IRA的稅務減免,但需要考慮退休時的稅率是否會下降。

還需要提到稅務多樣化的策略,即同時擁有兩種賬戶,可以在退休時根據需要靈活提取,優化稅務。比如,用Traditional IRA的提款填補低稅率區間,剩下的用Roth的免稅資金。

另外,州稅的問題。如果現在住在高州稅州,但計劃退休後搬到無州稅的地方,Traditional IRA可能在退休時節省州稅。反之,如果現在在低州稅州,未來可能搬去高州稅州,Roth現在交稅可能更划算。

可能用戶還會關心轉換策略,比如把Traditional IRA轉換成Roth IRA的情況,特別是在收入較低的年份進行轉換,減少稅務負擔。但需要注意轉換時的稅務影響,特別是如果有其他IRA賬戶的話。

最後,針對美卡論壇的用戶,他們可能對信用卡積分、旅行獎勵比較熟悉,可以類比理財策略,強調長期規劃和稅務優化的重要性。同時,可能需要提醒他們諮詢專業稅務顧問,因為個人情況差異較大。

總結起來,我需要分點列出兩者的優缺點,適用情況,並給出具體例子和策略,幫助讀者根據自身情況選擇。同時,用簡單易懂的語言,避免過於專業的術語,但稅法相關詞彙用英文,比如AGI、RMD、Backdoor Roth等。

針對美國信用卡指南(US Credit Card Guide)和美卡論壇(MeCard Forum)讀者,以下是Traditional IRA和Roth IRA的核心對比及選擇建議。本文重點圍繞稅務規劃靈活性、收入限制和長期理財策略展開分析,幫助讀者根據自身情況選擇最優方案。

一、核心區別:稅務處理時間軸

| 維度 |

Traditional IRA |

Roth IRA |

| 供款稅務優惠 |

稅前供款(Tax-Deductible) |

稅後供款(Non-Deductible) |

| 提取稅務規則 |

取出時按Ordinary Income Tax稅率交稅 |

59.5歲後免稅(滿足5年規則) |

| 適合場景 |

當前稅率 > 預期退休稅率 |

當前稅率 ≤ 預期退休稅率 |

二、關鍵決策因素

- 當前與未來稅率對比

- 選Traditional IRA:若預計退休後稅率下降(如收入降低、搬至無州稅州),或當前處於高稅率區間(如35%聯邦稅+高州稅)。

- 選Roth IRA:若處於職業早期(當前稅率低)、預計稅率上升(如未來升職、稅改),或希望鎖定當前低稅率(如2025年後Trump Tax Cuts可能到期,部分稅率回調)。

- 收入限制(2023年)

- Traditional IRA:

- 若參與僱主退休計劃(如401k),稅務抵扣受MAGI限制(單身73k−73k−83k,夫妻聯合116k−116k−136k)。

- 高收入者無法抵扣供款,但可做Non-Deductible貢獻(需注意Pro-Rata Rule)。

- Roth IRA:

- 直接貢獻受MAGI限制(單身138k−138k−153k,夫妻聯合218k−218k−228k)。

- 超限者需通過Backdoor Roth IRA(需無其他Traditional IRA餘額以避免Pro-Rata稅務問題)。

- 提取靈活性與RMD

- Roth IRA優勢:

- 無RMD(Required Minimum Distributions),適合希望長期持有資產或留遺產的人群。

- 緊急資金提取:供款部分可隨時取出(無稅/罰金),適合風險承受力低者。

- Traditional IRA劣勢:

- 72歲後強制RMD,可能推高退休後稅務負擔(如影響Social Security稅務、Medicare保費)。

- 州稅策略

- 若現居高州稅州(如CA/NY),但計劃退休搬至無州稅州(如FL/TX),Traditional IRA可節省當前州稅,退休提取時免州稅。

- 反向情況則優先Roth IRA。

三、高階策略(適合美卡玩家)

-

稅務多樣化(Tax Diversification)

同時持有兩種賬戶:用Traditional IRA抵稅,用Roth IRA提供免稅現金流,退休後按需分配提款比例,優化稅務區間。

-

Backdoor Roth IRA

高收入者通過Non-Deductible Traditional IRA供款後立即轉換,避開收入限制(需謹慎處理Pro-Rata Rule)。

-

低稅率年度的Roth Conversion

在收入低谷年份(如失業、創業初期)將Traditional IRA餘額轉為Roth,減少轉換稅負。

四、速查決策樹

- 是否急需當前減稅?

→ 是 → Traditional IRA(若收入未超限)。

→ 否 → 進入下一步。

- 預計退休稅率是否高於當前?

→ 是 → Roth IRA或Backdoor Roth。

→ 否 → Traditional IRA。

- 是否希望避免RMD或留遺產?

→ 是 → Roth IRA。

五、美卡用戶特別提示

- 旅行/消費獎勵與IRA協同:將省下的稅款(如Traditional IRA減稅)投入高回報旅行信用卡消費,最大化積分價值。

- 長期規劃思維:如同優化信用卡開卡獎勵順序,需提前布局稅務策略,避免未來陷入高稅階。

最終建議:諮詢CPA或財務顧問(尤其涉及Backdoor Roth或複雜稅務場景),結合個人收入曲線、州稅變化、退休目標綜合決策。

ChatGPT o1

在美國,

Traditional IRA 和

Roth IRA 是最常見的兩種個人退休賬戶類型。它們之間最大的區別在於稅務處理和取款規則,這也直接影響了你該如何選擇。本文將從幾個關鍵角度——

稅收結構、收入水平與稅率預期、取款靈活度、RMD(Required Minimum Distribution)規則等方面進行分析,幫助你判斷哪一種IRA更適合自己。

- 稅收處理(Tax Treatment)

Traditional IRA

- 稅前供款(Pre-Tax Contribution):你投入Traditional IRA的資金(在滿足一定收入限制和僱主退休計劃參與情況後)可以在當年報稅時享受「Deduction(抵稅)」好處,從而降低當年的「Taxable Income(應稅收入)」。

- 投資收益遞延(Tax-Deferred Growth):賬戶內的投資收益在退休前不會被徵稅,而是到你取款時才會收稅。

- 取款時納稅:退休後取款時,被視為當年收入,需要按照當時的「Marginal Tax Rate(邊際稅率)」繳稅。

Roth IRA

- 稅後供款(After-Tax Contribution):用已經繳過所得稅(Income Tax)的資金供款,不可在當年報稅時抵扣所得稅。

- 投資收益免稅(Tax-Free Growth):賬戶內的收益增長免稅,在滿足一定條件(例如賬戶開設滿5年且年滿59½歲後)時,所有取款包括本金和收益都無需再繳稅。

- 取款免稅:只要滿足上述條件,退休時取款無需再繳聯邦所得稅(大部分州的州稅也相同或有類似豁免)。

- 選Traditional IRA或Roth IRA的主要考慮因素

2.1 當前 vs 未來稅率

- 如果你預計自己退休後稅率會更低,比如目前在較高的「Tax Bracket」,或將來退休後收入大幅減少,繳稅比例降低,那麼通常Traditional IRA更為有利,因為你現在處在高稅率,可以先抵扣省稅,將來用更低的稅率來繳稅。

- 如果你預計自己未來稅率會更高,比如目前收入不高,但未來職業發展前景良好,退休時可能處在更高的稅率,Roth IRA會更好,因為你現在只需要以低稅率繳稅,將來賺到的錢以及投資收益在取出時都是免稅的。

2.2 現金流與及時省稅

- 如果你現在現金流比較緊張,想立刻減少當年的應稅收入並拿到更高的退稅或更低的當年稅負,那麼Traditional IRA可以讓你當年獲得稅收抵扣,能提高當年「可支配收入」的靈活度。

- 如果你的財務狀況良好,短期並不需要依賴那部分稅前抵扣,那麼Roth IRA讓你未來享受無稅負的投資增長,可能會更適合。

2.3 收入限制(MAGI Phase-out)

- Traditional IRA的Deduction限制:如果你或配偶有僱主提供的退休計劃(如401(k)),並且你的Adjusted Gross Income(AGI)或更準確說是Modified AGI超過一定數額,那麼你對Traditional IRA的供款可能無法全部抵扣,或者會逐步減少抵扣額度(Phase-out)。

- Roth IRA的收入限制:Roth IRA的供款有單獨的收入限制(基於MAGI)。如果收入超過一定門檻,將無法直接供款Roth IRA,需要考慮Backdoor Roth等變通方式。

最新的具體收入限制、Phase-out區間、供款額度等數值每年都會有變化,建議參考IRS官網或專業理財工具來獲取最新數據。

- 取款靈活度與RMD(Required Minimum Distribution)

3.1 提前取款

- Traditional IRA:59½歲之前取款一般要繳10%的Early Withdrawal Penalty(如果沒有符合特定豁免)。取款額也會計入當年收入需要繳稅。

- Roth IRA:59½歲前取款,同樣面臨10%的罰金,但有一點優勢:你可以隨時無罰金取出已繳稅的本金(contribution部分),只要別動賬戶里的收益部分。如果要動收益,仍會受到限制和懲罰。

3.2 RMD(Required Minimum Distribution)

- Traditional IRA必須執行RMD:IRS規定你到一定年齡(當前規定為73歲或75歲,未來可能根據新法規繼續推遲)必須開始取錢並繳稅。

- Roth IRA沒有RMD要求:這意味着你可以讓Roth IRA里的資金繼續免稅增長,甚至可以把它留給遺產繼承人。

如果你想儘可能延遲取款、減少被迫在老年階段增加收入導致額外稅務壓力,那麼Roth IRA因為沒有RMD會更加靈活。

- 實際情境舉例

場景A:收入處於高稅率區間,退休後預期稅率降低

- 例如,你目前年收入很高,處於聯邦稅率24%或更高區間。你打算在退休後搬到低稅州或預期總體收入下降到12%或22%區間。

- 選擇Traditional IRA可以讓你立即減少當年的應稅收入,從而享受最高的抵扣價值。

場景B:年輕、收入尚不高,未來發展潛力大

- 例如,你還在職業早期,年收入處於較低的聯邦稅率10%或12%區間,並且職業上升空間大。

- 選擇Roth IRA可以鎖定低稅率,讓本金和投資收益在未來幾十年都能以免稅方式增長。退休時取款免稅,是非常強力的優勢。

場景C:目標是累積免稅資產,或想在遺產規劃中利用Roth賬戶

- Roth IRA的終身免RMD特性使得它在遺產規劃(Estate Planning)中非常有吸引力。如果不需要在退休後動用這筆資金,還可以留給配偶或後代,且可繼續保持稅收延遞(或部分豁免)。

-

常見問題(FAQ)

-

我可以同時供款Traditional IRA和Roth IRA嗎?

可以,但你需要遵守當年的總供款上限(Contribution Limit),並且根據收入和參與僱主退休計劃等因素,可能並不能同時獲得Traditional IRA的全額抵扣和Roth IRA的全額資格。

-

如果我收入太高,無法直接供款Roth IRA怎麼辦?

你可以考慮「Backdoor Roth IRA」的操作,先以Non-Deductible Traditional IRA供款,然後再做Roth Conversion。不過要注意「Pro-rata rule」等稅務計算方法,建議在操作前向會計師或專業財務顧問諮詢。

-

我現在收入不高,將來會怎樣?

如果對未來的收入走勢或退休後的生活地點不確定,或希望對沖稅務風險,可以考慮分散布局,既存一部分Traditional IRA,又存一部分Roth IRA(包括將來工作單位的401(k)計劃中,如果有Roth 401(k)選項的話,也可以考慮組合使用)。

-

Roth IRA的五年規則是什麼?

要想免稅取出Roth IRA賬戶中投資收益,必須滿足兩個條件:

- 賬戶已經開設至少5年;

- 年齡達到59½歲。

這就是所謂「五年規則(Five-Year Rule)」,在提前取款時需要注意。

- 總結:如何在實際中做選擇?

選擇Traditional IRA還是Roth IRA,沒有「放之四海而皆準」的標準答案,關鍵在於個人的稅務現狀、未來預期稅率、收入水平、退休規劃等多個方面的綜合考量。

- 如果你目前收入較高、稅率高,希望當年立刻享受抵稅福利,或退休後可能處在更低稅率,那麼Traditional IRA可能更划算。

- 如果你目前收入不算高、稅率較低,並且在未來可能跳到更高的稅率區間,希望資產在日後完全免稅取出,或想要一個免RMD的賬戶,那麼Roth IRA可能更適合。

現實中,多數人會在職業生涯的不同階段或在不同的收入水平上,對Traditional IRA與Roth IRA進行組合使用。另外,不要忘記在工作單位的「Traditional 401(k) / Roth 401(k)」與個人IRA之間進行統籌規劃,確保整體退休儲蓄的稅務結構最優化。

最後,鑒於美國稅法複雜多變,而且個人具體情況差異很大,若有疑問或金額較大,建議諮詢CPA或稅務律師,以保證你的退休規劃在合規與最大稅務優勢之間取得良好平衡。

溫馨提示:

- 本文僅作一般性信息分享,不構成任何稅務、法律或財務建議。實際操作前最好參考最新IRS規則或諮詢專業人士。

- 所有與稅務和退休規劃相關的數據和法律法規,都可能隨時更新,請以最新官方信息為準。

希望這篇文章能夠幫助美國信用卡指南、美卡論壇的朋友們更好地理解Traditional IRA與Roth IRA的差異,並為你們的退休投資決策提供一些思路。祝一切投資順利,早日實現財務自由!

ChatGPT 4o

以下是對

Traditional IRA vs. Roth IRA 的分析,針對

美國信用卡指南和

美卡論壇的用戶群體撰寫。

Traditional IRA vs. Roth IRA:該存哪個?

IRA(Individual Retirement Account,個人退休賬戶) 是美國最常見的退休儲蓄工具之一。對於大多數人來說,選擇 Traditional IRA 還是 Roth IRA 取決於 當前稅率、未來稅率預期、現金流需求 以及退休後的收入情況。本文將深入分析這兩者的主要區別,並幫助你判斷該存哪種 IRA。

1. 主要區別

| 特性 |

Traditional IRA |

Roth IRA |

| 稅收優惠 |

存錢時可抵稅(tax deduction),取錢時按普通收入稅率繳稅 |

存錢時不能抵稅,但取錢時免稅 |

| 提款規則 |

59.5 歲後取款需要按普通收入稅率納稅 |

59.5 歲後取款完全免稅(需滿足 5 年規則) |

| RMD(Required Minimum Distributions) |

72 歲後(2023年起改為73歲)必須開始取錢 |

無 RMD,可一直增長 |

| 提前取款(<59.5 歲) |

需繳納 10% 罰金 + 普通收入稅 |

本金部分隨時可取,盈利部分需符合 5 年規則,否則要交稅和罰金 |

| 適合人群 |

預計退休時稅率較低的人群 |

預計退休時稅率較高的人群 |

2. 什麼時候選 Traditional IRA?

Traditional IRA 適合:

- 當前收入較高,未來退休後收入較低(例如:目前工作高薪,但退休後只依賴社保和 IRA 取款)。

- 可以享受 Deduction:如果你有 401(k),需要看 AGI 是否允許你抵稅(見 IRS 限額)。

- 需要減少當前應稅收入:比如沖低稅階、滿足特定稅收優惠(如 Child Tax Credit、ACA 低保費)。

示例

假設你目前年收入 150,000∗∗,稅率24150,000∗∗,稅率2450,000(稅率 12%)。

存 Traditional IRA 的話:

- 今年少交 6,000×246,000×241,440 的稅。

- 退休後取錢時只需交 12%,稅率降低。

3. 什麼時候選 Roth IRA?

Roth IRA 適合:

- 當前收入較低,未來退休後收入更高(例如:年輕人職業剛起步,未來工資增長快)。

- 希望退休時免稅:退休後取款不會增加應稅收入(不會影響社保稅或 Medicare 保險費)。

- 擔心 RMD 規則:Roth IRA 沒有強制提款要求,可以一直增長,甚至傳給子女。

示例

假設你目前年收入 50,000∗∗,稅率1250,000∗∗,稅率12150,000(稅率 24%)。

存 Roth IRA 的話:

- 今年多交 6,000×126,000×12720 的稅。

- 退休後取款時完全免稅,省下 24% 的稅款。

4. 總結 & 選擇建議

- 當前稅率高,退休稅率低 → Traditional IRA

- 當前稅率低,退休稅率高 → Roth IRA

- 已經有 401(k) 並希望進一步分散稅收 → Roth IRA

- 希望避免 RMD,給子女傳承 → Roth IRA

- 短期可能需要動用本金 → Roth IRA(本金隨時可取)

對於很多信用卡玩家和 FIRE(Financial Independence, Retire Early)人群,Roth IRA 由於其 免稅增長 和 取款靈活性,通常是更受歡迎的選擇。

你適合哪種 IRA?可以考慮使用 稅率計算器 估算你的 Marginal Tax Rate(邊際稅率)並規劃長期稅收策略。

希望這篇分析能幫助大家更清晰地做出 IRA 選擇!如果你有更複雜的情況(如 Backdoor Roth IRA、Mega Backdoor Roth、或 SEP/SIMPLE IRA),歡迎在美卡論壇討論。

DeepSeek v3

你好!感謝你的提問。關於選擇Traditional IRA還是Roth IRA,這取決於個人的財務狀況、稅務規劃以及退休目標。以下是一些關鍵因素,幫助你做出明智的決定:

- 稅務優惠的時間點

- Traditional IRA: 提供即時的稅務優惠。你的供款可以抵扣當年的應稅收入(前提是你符合收入限制),從而降低當前的稅務負擔。然而,退休時取款需按普通收入稅率繳稅。

- Roth IRA: 不提供即時的稅務優惠。你的供款是用稅後收入進行的,但退休時取款(包括投資收益)是免稅的。

- 收入限制

- Traditional IRA: 如果你或你的配偶有僱主提供的退休計劃(如401(k)),你的供款抵扣可能會受到收入限制。2023年,單身納稅人調整後總收入(MAGI)超過73,000美元,或已婚聯合申報超過116,000美元時,抵扣額會逐步減少。

- Roth IRA: 也有收入限制。2023年,單身納稅人MAGI超過138,000美元,或已婚聯合申報超過218,000美元時,供款額會逐步減少。

- 退休時的稅務規劃

- Traditional IRA: 適合那些預計退休時稅率低於當前稅率的人。如果你認為退休時的稅率會更低,Traditional IRA可能更有利。

- Roth IRA: 適合那些預計退休時稅率高於或等於當前稅率的人。如果你認為退休時的稅率會更高,Roth IRA可能更有利。

- 取款規則

- Traditional IRA: 在59.5歲之前取款可能會面臨10%的提前取款罰款,並且取款需按普通收入稅率繳稅。72歲後必須開始取款(Required Minimum Distributions, RMDs)。

- Roth IRA: 本金可以隨時取款而不受罰款,但投資收益在59.5歲之前取款可能會面臨罰款。Roth IRA沒有RMDs,這意味着你可以讓資金繼續增長,直到你需要它。

- 遺產規劃

- Traditional IRA: 繼承者需按普通收入稅率繳稅,並且可能需要在一定時間內取款。

- Roth IRA: 繼承者可以免稅取款,只要賬戶已開設至少5年。

- 靈活性

- Traditional IRA: 提供即時的稅務優惠,但在退休時取款需繳稅。

- Roth IRA: 提供長期的稅務優惠,適合那些希望在退休時擁有更多稅務靈活性的人。

結論

- 如果你希望降低當前的稅務負擔,並且預計退休時的稅率會更低,Traditional IRA 可能是更好的選擇。

- 如果你願意支付當前的稅款,並且預計退休時的稅率會更高,或者你希望擁有更多的稅務靈活性,Roth IRA 可能是更好的選擇。

希望這些信息對你有所幫助!如果你有更多具體問題,歡迎繼續提問。

AI特點分析

我認為AI的回答有以下優點

GPT 4o列了一張表格,總結了兩類賬戶的基本特點,這份總結精簡、清晰。

| 特性 |

Traditional IRA |

Roth IRA |

| 稅收優惠 |

存錢時可抵稅(tax deduction),取錢時按普通收入稅率繳稅 |

存錢時不能抵稅,但取錢時免稅 |

| 提款規則 |

59.5 歲後取款需要按普通收入稅率納稅 |

59.5 歲後取款完全免稅(需滿足 5 年規則) |

| RMD(Required Minimum Distributions) |

72 歲後(2023年起改為73歲)必須開始取錢 |

無 RMD,可一直增長 |

| 提前取款(<59.5 歲) |

需繳納 10% 罰金 + 普通收入稅 |

本金部分隨時可取,盈利部分需符合 5 年規則,否則要交稅和罰金 |

| 適合人群 |

預計退休時稅率較低的人群 |

預計退休時稅率較高的人群 |

AI大都提到了退休前後的稅率是最關鍵因素,

選Traditional IRA:若預計退休後稅率下降(如收入降低、搬至無州稅州),或當前處於高稅率區間(如35%聯邦稅+高州稅)。

Roth IRA 適合:

- 當前收入較低,未來退休後收入更高(例如:年輕人職業剛起步,未來工資增長快)。

- 希望退休時免稅:退休後取款不會增加應稅收入(不會影響社保稅或 Medicare 保險費)。

- 擔心 RMD 規則:Roth IRA 沒有強制提款要求,可以一直增長,甚至傳給子女。

事實的確如此,見我們下一節的分析。

DeepSeek R1考慮了流動性

- 提取靈活性與RMD

- Roth IRA優勢:

- 無RMD(Required Minimum Distributions),適合希望長期持有資產或留遺產的人群。

- 緊急資金提取:供款部分可隨時取出(無稅/罰金),適合風險承受力低者。

- Traditional IRA劣勢:

- 72歲後強制RMD,可能推高退休後稅務負擔(如影響Social Security稅務、Medicare保費)。

GPT o1解釋了backdoor Roth:

- 如果我收入太高,無法直接供款Roth IRA怎麼辦?

你可以考慮「Backdoor Roth IRA」的操作,先以Non-Deductible Traditional IRA供款,然後再做Roth Conversion。不過要注意「Pro-rata rule」等稅務計算方法,建議在操作前向會計師或專業財務顧問諮詢。

DeepSeek R1的思考過程,認為博客和論壇用戶注重長期稅務規劃

最後,針對美卡論壇的用戶,他們可能對信用卡積分、旅行獎勵比較熟悉,可以類比理財策略,強調長期規劃和稅務優化的重要性。同時,可能需要提醒他們諮詢專業稅務顧問,因為個人情況差異較大。

以下兩條是DeepSeek R1的針對性建議,但是細看並不實用

五、美卡用戶特別提示

- 旅行/消費獎勵與IRA協同:將省下的稅款(如Traditional IRA減稅)投入高回報旅行信用卡消費,最大化積分價值。

- 長期規劃思維:如同優化信用卡開卡獎勵順序,需提前布局稅務策略,避免未來陷入高稅階。

以下三條則從本博用戶的消費習慣推斷出了收入水平和投資理念,提出了優秀的建議,但可惜沒有進一步展開分析。

三、高階策略(適合美卡玩家)

-

稅務多樣化(Tax Diversification)

同時持有兩種賬戶:用Traditional IRA抵稅,用Roth IRA提供免稅現金流,退休後按需分配提款比例,優化稅務區間。

-

Backdoor Roth IRA

高收入者通過Non-Deductible Traditional IRA供款後立即轉換,避開收入限制(需謹慎處理Pro-Rata Rule)。

-

低稅率年度的Roth Conversion

在收入低谷年份(如失業、創業初期)將Traditional IRA餘額轉為Roth,減少轉換稅負。

缺點

避稅核心因素:當前稅率 vs 未來預期稅率

互聯網上幾乎所有的介紹都會告訴你選擇pre-tax還是Roth,最核心的因素其實是你的當前稅率(current (marginal) tax rate)和未來預期稅率(expected future (margional) tax rate)的比較。

這一結論基於一個簡單的數學常識(乘法交換律)。為了便於理解,我們舉一個虛構但容易計算的例子。假設2030年IRA的存入限額是10k,Alice在2030年的稅率為50%(方便計算),同時假設30年後Alice的投資回報率是10倍。

情形 1:稅前收入 10k

2030年,Alice有10k的稅前收入結餘,她想存入IRA。

Roth IRA

存入階段(2030年):Alice的稅率是50%,需要先繳納所得稅。因此,她實際存入Roth IRA的金額為:

10k – 5k = 5k。

投資增長階段(2030年-2060年):存入的5k在30年內以10倍的投資回報率增長,最終變成:

5k × 10 = 50k。

提取階段(2060年):Roth IRA的優勢在於,提取時是免稅的(tax-free withdrawals)。因此,Alice可以拿到全部50k,無需額外繳稅。

Traditional IRA

如果Alice選擇Traditional IRA,她會用稅前收入(pre-tax dollars)存入10k。

存入階段(2030年):10k

投資增長階段(2030年-2060年):存入的10k在30年內以10倍的投資回報率增長,最終變成:

10k × 10 = 100k

提取階段(2060年):當Alice退休後,她提取這100k時,需要按照她當時的稅率(假設仍為50%)繳納所得稅。因此,她實際能拿到手的金額為:

100k × (1 – 50%) = 50k

在這個例子中,當未來預期稅率與當前相同時(且使用相同的投資策略),兩種 IRA 的避稅效果沒有區別。

情形2:稅後收入10k

2030年,Alice有20k的稅前收入結餘,這筆錢在繳完50%的收入稅後也足以存滿Roth IRA的10k限額。

Roth IRA

這一段分析與情形1相同。先繳納50%的收入稅,再乘以10倍的投資回報率,Alice在2060年可以免稅拿到100k。

Traditional IRA

存入階段(2030年):Traditional IRA可以存入10k稅前收入;剩餘的10k稅前收入,在繳納了50%的收入稅後,剩餘5k可以放在taxable account里投資。因此賬戶餘額為

traditional IRA: 10k

taxable: 5k

投資增長階段(2030年-2060年):10倍的投資回報率

traditional IRA: 100k

taxable: 50k

提取階段(2060年):假設稅率仍然為50%,那麼traditional IRA部分取出還剩50k,taxable部分變現時有45k的利潤,按照目前的稅率,有大約15%(或更高)的資本利得稅。此時Alice到手的現金少於100k,劣於Roth IRA的情況。

在這個簡化的例子裏面,我們沒有考慮taxable賬戶中頻繁交易/分紅造成的稅務損失,也沒有考慮Alice在2060年taxable部分選擇不變現以資產形式繼續持有50k的可能性。但無論如何,taxable逐年交易的稅務損失,以及以資產形式持有的相比貨幣更差的流動性,都使得有足夠資金存入且稅率不變時,traditional IRA稍劣於Roth IRA。

IRA與401(k)的區別

traditional IRA收入限制

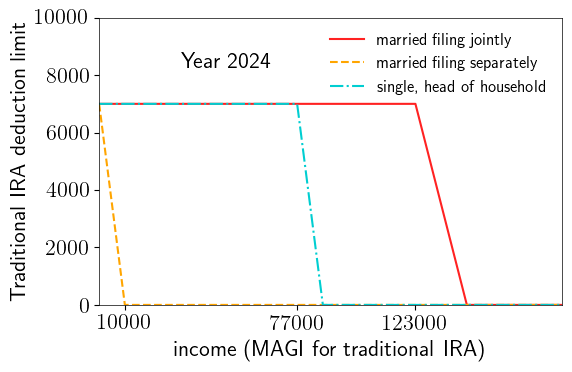

眾所周知,享受traditional IRA抵扣有收入限制,具體標準取決於MAGI(Modified Adjusted Gross Income)。

如圖所示,2024年,單身報稅收入超過87k,聯合報稅收入超過143k即喪失traditional IRA抵扣權力。

在考慮了standard deduction後,這兩個收入對應的federal marginal tax rate均為22%。我們假設聯邦稅率在未來變化不大,如果你不這樣認為,可以按同樣邏輯自行推理。

接下來,我們舉一些場景討論。

場景一:收入低於抵扣門檻(MAGI < $87k)

由於邊際稅率較低(例如 12%),未來稅率大概率不會更低,因此應優先存滿 Roth IRA,以鎖定當前的低稅率。若所在州稅負較低(如德州 TX、華盛頓州 WA 等免州收入稅的州),更應該優先考慮 Roth IRA。

場景二:收入超過抵扣門檻(MAGI > $87k),只能使用 Non-Deductible IRA

Non-Deductible IRA 的具體情況可參考本博客的相關介紹。

首先我們看non-deductible IRA,它存入時不免稅,這一點劣於traditional IRA的deductible部分;另一方面其non-deductible contribution產生的earning在取出時也不免稅,這又使之劣於Roth IRA。

在這種情況下,應考慮通過Backdoor Roth的方式存入 Roth IRA。

DeepSeek R1有詩云 :

「門檻之上莫硬闖,稅鐮揮動等風來」

場景三:收入暫時較低但未來將大幅躍升

可能的情形如醫學院學生將來有工作經驗後成為主治醫生。

即使當前Traditional IRA可抵扣,也應優先選擇Roth IRA,避免未來高收入階段因Pro-Rata Rule限制Backdoor Roth的操作空間(見backdoor詳解)。

若確定未來僱主401(k)接受reverse rollover,在20%-22%的marginal tax rate時,根據你對未來稅率的預期可以考慮先使用Traditional IRA抵扣。將來需要做backdoor時,可通過reverse rollover將traditional IRA清空(見backdoor詳解)。

DeepSeek R1有詩云 :

「抵稅誘惑誠可貴,稅務彈性價更高」

場景四:收入接近門檻(MAGI ~$87k),且預期未來有低收入期

可以考慮先存Traditional IRA,以獲得當年抵扣。在未來,例如gap year等低收入時期,再將Traditional IRA轉換為Roth IRA(traditional IRA -> Roth IRA taxable rollover)。

但需注意,與直接存Roth IRA相比,這筆rollover在Roth IRA中的性質為taxable rollover,五年內取出可能會面臨10%罰金(參考Roth IRA 五年規則與取錢順序)。這種情況需讀者對各退休賬戶有全面了解後再執行。

場景五:未來會離開美國,變成NRA非稅務居民

通常來說,離開美國後未來美國的預期稅率更低。此時可以考慮先存入Traditional IRA以獲取當年抵扣。隨後,在稅率較低的年份,通過Roth ladder逐步轉換至Roth IRA,並按需逐年取出。

若計劃長期持有投資(即沒有頻繁交易產生的稅務),也可以考慮taxable account。對於在美國居住一年內未滿183天的NRA不繳納資本利得稅,使得taxable account在稅務上享有類似Roth IRA的優勢,同時避免了IRA的流動性限制。

掌握了以上分析方法後,讀者可針對自己的情形指定策略。

pre-tax 401(k) vs Roth 401(k)

401(k)的考量方式與IRA略有不同。

Pre-tax 401(k)的抵扣(duduction)不受收入限制。因此,Pre-tax vs Roth的選擇主要取決於當前和未來的稅率。對於高收入者(例如聯邦稅率37% + 加州稅率10%+),優先選擇Pre-tax 401(k)通常更有利。

稅率受多方面因素影響。退休後的收入水平,以及國會在未來幾十年的稅法變化,都可能不同於當前的預期。面對不確定性,可以通過分散化(diversification)降低風險,即按照一定比例存入Pre-tax和Roth。這樣無論未來稅率如何變化,都不會處於最差情況,當然也可能錯過最優情況。

對於401(k),Roth部分還需考慮Mega backdoor Roth的貢獻。2025年的Elective deferral(即Pre-tax 401(k) + Roth 401(k))限額為23.5k,而annual addition(Pre-tax 401(k) + Roth 401(k) + after-tax 401(k))限額為70k(這兩個限度參考401(k)綜述)。如果可以執行Mega backdoor Roth(參考after tax 401(k)與mega backdoor),在計算比例時,應綜合考慮整個70k的annual addition,而不僅僅是Elective deferral部分。

本文着眼點在於稅務優勢,流動性方面的考慮涉及各退休賬戶的取出規則,在此不贅述。

總結

選擇pre-tax還是Roth的核心在於當前稅率 vs 未來預期稅率。

對於IRA,由於抵扣的收入限制,通常Roth IRA佔優;對於401(k),對於高收入者,Pre-tax 401(k)通常更優,而對於稅率不確定的人群,可通過Pre-tax與Roth 401(k)的組合進行稅務分散化(diversification)。

免責聲明:本文及其中任何文字均僅為一般性的介紹,絕不構成任何法律意見或建議,不得作為法律意見或建議以任何形式被依賴,我們對其不負擔任何形式的責任。我們強烈建議您,若有稅務問題,請立即諮詢專業的稅務律師或稅務顧問。

Disclaimer: This article and any content herein are general introduction for readers only, and shall not constitute nor be relied on as legal opinion or legal advice in any form. We assume no liability for anything herein. If you need help about tax, please talk to a tax, legal or accounting advisor immediately.

若喜歡本文,別忘了給個五星好評哦!